Structurer et valoriser votre RSE pour anticiper les exigences à venir

Décarbonation de la production de l’hydrogène : les défis des hydrogènes « bleu » et « vert »

Par Pierre-Yves Coulbeaux, Rédacteur scientifique

Par Pierre-Yves Coulbeaux, Rédacteur scientifique

En 1875, dans son roman L’Île mystérieuse, Jules Verne imagine, dans une réplique de son protagoniste Cyrus Smith, un avenir dans lequel l’hydrogène deviendra la principale source de lumière, de chaleur et donc d’énergie pour l’humanité. En 2026, l’hydrogène se fait une place de plus en plus marquée dans le monde de la chimie, des transports routiers, du chauffage industriel, et est l’objet de nombreux travaux dans l’aviation, comme en témoigne l’ambitieux projet ZeroE d’Airbus.

La percée de l’hydrogène reste cependant lente, et on pourrait même dire tardive si l’on considère la vision de l’homme de Lettres, auteur de 20 000 lieues sous les mers et de De la Terre à la Lune, un autre roman justement prédictif. Aussi, si un homme du XIXe siècle dont plusieurs visions scientifiques ont été confirmées (voyage vers la Lune, utilisation massive de l’électricité, sous-marin, aviation…) a imaginé l’usage de l’hydrogène comme source d’énergie inépuisable, pourquoi, 150 ans plus tard, n’en sommes-nous qu’aux balbutiements de cette utilisation ?

L’intuition de Jules Verne n’avait rien de folle : associer l’hydrogène à l’avenir énergétique de l’humanité relevait, à l’époque de l’auteur et en pleine industrialisation massive de la société, d’un raisonnement évident. C’est encore plus vrai si l’on tient compte que Verne posait déjà la question de l’épuisement des ressources, principalement le charbon, et que l’hydrogène est particulièrement abondant. Toutefois, cette vision idéaliste ne tient pas compte de la réalité de l’accès à l’hydrogène sur Terre : c’est un élément qui est presque toujours lié à un autre, comme l’oxygène dans le cas de l’eau. Ainsi, sur notre planète, l’hydrogène pur et libre est quasi indisponible : ce n’est pas une ressource directement exploitable.

Ce premier constat en impose logiquement un second : pour utiliser l’hydrogène comme source d’énergie et de chaleur, il faut le produire, le dissocier des autres éléments auquel il est lié. Cette rupture chimique indispensable nécessite elle-même de l’énergie, souvent en grande quantité, ce que Jules Verne oublie d’évoquer dans son roman. De ce fait, nous ne pouvons considérer l’hydrogène comme une source d’énergie stricto sensu. L’hydrogène est en réalité un produit intermédiaire, l’hydrogène est un vecteur énergétique : un moyen de stocker, transporter et restituer une énergie produite ailleurs.

Or, à chaque étape de cette chaîne, de la production à la conversion en passant par la compression et le transport de l’hydrogène, nous avons besoin d’une source d’énergie qui, bien souvent, n’est pas neutre en carbone. Cela éloigne clairement l’hydrogène de l’idéal d’efficacité énergétique rêvé et mis en avant dans le débat public, mais ne doit pas pour autant le disqualifier. Il faut simplement en redéfinir la portée.

Après la question de la production, il convient de soulever celle de l’usage de l’hydrogène actuellement. Si ce dernier n’est que très peu présent dans les usages publics et n’apparaît que comme embryonnaire, il est en revanche très présent dans divers secteurs industriels. Ainsi, en 2023, nous avons consommé environ 97 millions de tonnes d’hydrogène pour une quantité d’énergie produite proche de celle du parc nucléaire mondial (environ 3 300 TWh par an). Cette consommation se concentre sur des usages historiques. Le raffinage pétrolier utilise l’hydrogène pour désulfuriser et transformer les coupes lourdes en carburants plus légers. La production d’ammoniac, et celle du méthanol, nécessitent également de l’hydrogène comme intermédiaire clé.

Ces trois usages représentent plus de 90% de la demande mondiale en hydrogène. Sur les 97 millions de tonnes d’hydrogène consommées en 2023, près de 75 millions de tonnes viennent du vaporeformage du gaz naturel et 20 millions de tonnes sont issues de la gazéification du charbon. Cela veut dire que moins de 2% de l’hydrogène utilisé est produit par électrolyse, et est donc « vert ».

L’impact climatique de cette production est à la hauteur des volumes engagés. La production d’un kilogramme d’hydrogène par vaporeformage du méthane émet en moyenne entre 10 et 12 kg de CO₂ équivalent, une valeur qui peut dépasser 13 kg lorsque l’on intègre l’ensemble des émissions amont liées à l’extraction et au transport du gaz naturel.

Dans le cas de la gazéification du charbon, les émissions sont encore plus élevées, atteignant couramment 18 à 20 kg de CO₂ par kilogramme d’hydrogène produit. Rapporté aux volumes mondiaux, l’hydrogène « conventionnel » génère ainsi chaque année plus de 800 millions de tonnes de CO₂, soit un niveau d’émissions comparable à celui d’un grand pays industrialisé.

L’hydrogène est donc très présent dans la stratégie énergétique actuelle, et ce n’est pas tant en raison d’une révolution technologique imminente que d’une recomposition progressive de ses cadres d’utilisation. L’innovation dans le secteur de l’hydrogène ne se concentre pas sur une rupture unique. Elle s’organise autour de plusieurs axes qui visent moins à généraliser l’hydrogène qu’à rendre certains usages crédibles, mesurables et compatibles avec les enjeux climatiques actuels. Ainsi, si l’on peut augmenter la part d’hydrogène produit par électrolyse, nous pouvons aussi nous interroger sur notre capacité, en parallèle, à réduire l’impact carbone des autres moyens de production de l’hydrogène.

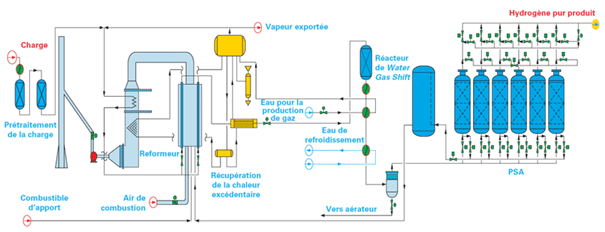

Le premier de ces axes concerne la transformation des procédés de production, non par leur substitution immédiate, mais par leur décarbonation partielle ou graduelle. Le vaporeformage du gaz naturel amélioré, parfois qualifié d’ « hydrogène bleu », est au cœur de cette transformation. Dans sa forme conventionnelle, le vaporeformage du méthane (steam methane reforming, SMR) consiste à faire réagir du gaz naturel avec de la vapeur d’eau à haute température, afin de produire un mélange de dihydrogène et de monoxyde de carbone, lequel est ensuite converti en dioxyde de carbone par réaction eau‑gaz, libérant de l’hydrogène supplémentaire (Figure 1).

Ce procédé, qui fournit aujourd’hui la majorité de l’hydrogène mondial, s’accompagne d’émissions directes de CO₂ importantes, de l’ordre de 10 à 12 kg de CO₂ équivalent par kilogramme d’hydrogène produit lorsque l’on considère l’ensemble du cycle de vie. On parle de « vaporeformage amélioré » pour désigner l’intégration de dispositifs de capture et de stockage du CO₂ dans les installations de vaporeformage.

Figure 1 : Principe de fonctionnement du vaporeformage

Sur le plan quantitatif, les évolutions récentes traduisent cette dynamique d’optimisation. À l’échelle mondiale, la capacité active et en développement d’hydrogène issu de filières fossiles avec capture du carbone atteignait environ 16 millions de tonnes par an fin 2024, soit près de 9 % de la capacité totale annoncée pour l’hydrogène à faibles émissions. Toutefois, seules 1,5 à 2 millions de tonnes par an correspondent à des unités effectivement opérationnelles, le reste relevant de projets en construction ou à un stade précoce de développement. Les capacités de captage associées à ces projets s’élèvent à plus de 120 millions de tonnes de CO₂ par an sur le papier, mais moins de 10 millions de tonnes sont actuellement captées de manière effective, ce qui illustre l’écart persistant entre ambitions industrielles et réalisations concrètes.

Du point de vue de l’impact climatique, les analyses de cycle de vie permettent de mesurer les gains réellement obtenus. Alors que l’hydrogène « gris » issu du vaporeformage conventionnel présente une intensité carbone moyenne située entre 10 et 12 kg de CO₂ équivalent par kilogramme d’hydrogène, les configurations avec capture atteignent généralement des valeurs comprises entre 6 et 9 kg de CO₂ par kilogramme produit. Ces niveaux représentent une réduction significative, mais demeurent très sensibles à des paramètres externes tels que les fuites de méthane dans la chaîne d’approvisionnement en gaz naturel ou la performance à long terme des sites de stockage géologique du CO₂.

Les développements en cours portent donc moins sur une augmentation marginale des taux de captage que sur une réduction des émissions résiduelles, notamment celles liées à l’extraction et au transport du gaz naturel. Plusieurs projets récents intègrent ainsi des exigences renforcées sur les chaînes d’approvisionnement, combinant amélioration des procédés de reformage et surveillance accrue des émissions fugitives de méthane. Ces efforts traduisent une évolution du discours industriel : l’hydrogène bleu n’est plus présenté comme une solution intrinsèquement bas carbone, mais comme une filière dont la performance dépend d’un ensemble cohérent de choix technologiques, logistiques et réglementaires.

À moyen terme, le vaporeformage du gaz naturel amélioré apparaît ainsi comme une technologie de transition, capable d’abaisser rapidement les émissions associées à des usages industriels massifs, sans prétendre résoudre à elle seule la question de la neutralité carbone. Sa pertinence repose sur un arbitrage explicite entre rapidité de déploiement, efficacité climatique relative et compatibilité avec un futur dominé par des sources d’hydrogène véritablement bas carbone. En ce sens, l’innovation qui l’entoure n’est ni spectaculaire ni définitive, mais profondément révélatrice de la manière dont la transition énergétique s’opère, par ajustements successifs, au cœur même des infrastructures héritées du XXᵉ siècle.

Le second vecteur d’innovation repose sur l’électrolyse, et ses progrès sont déjà mesurables. Fin 2023, les installations de production représentaient seulement 1,4 GW, contre une capacité de fabrication des électrolyseurs évaluée à environ 25 GW par an. Ces chiffres illustrent un décalage structurel : l’industrie est prête à monter en puissance, mais la concrétisation des projets demeure en pause. Le pipeline prévu jusqu’à 2030 s’étendrait entre 230 et 520 GW de capacité installée, même si seuls 20 GW ont formellement franchi le stade de l’investissement ferme.

Ces capacités croissantes s’accompagnent d’une baisse spectaculaire des coûts : les systèmes à membrane échangeuse de protons (PEM) sont passés de 17 500 $/kW en 2000 à environ 1 300 $/kW en 2020, soit une réduction de plus de 90 %, grâce à la R&D ciblée et à la montée en échelle de la production. Selon l’Agence internationale de l’énergie, les coûts des électrolyseurs pourraient se réduire de moitié à horizon 2030 en maintenant ce rythme d’apprentissage industriel. Ces économies sont cruciales car l’investissement en capital (CAPEX) représente l’essentiel du coût du kilogramme d’hydrogène « vert », plus encore que le prix de l’électricité.

Toutefois, la marge de progression est conditionnée à trois variables : la disponibilité d’électricité décarbonée sans détourner les usages critiques existants, la montée en puissance des chaînes de fabrication pour capter les effets d’économie d’échelle, et l’intégration de ces électrolyseurs dans des contextes industriels ou énergétiques complexes.

Le développement de la filière hydrogène ne repose pas uniquement sur des progrès technologiques ou industriels. Il dépend tout aussi étroitement de la capacité à mobiliser des mécanismes de financement adaptés à des projets intensifs en capital, longs à maturer et soumis à une forte incertitude économique. Conscients de ces contraintes, les pouvoirs publics français et européens ont mis en place un ensemble de leviers financiers visant à réduire le risque des premiers déploiements et à structurer une filière encore en phase d’émergence.

Le premier de ces leviers demeure le crédit d’impôt recherche (CIR), pilier historique du financement de la recherche en France. Ce dispositif fiscal permet aux entreprises engageant des travaux de recherche et développement, tels que la conception de nouveaux électrolyseurs, l’amélioration des rendements de piles à combustible ou l’optimisation de procédés industriels intégrant l’hydrogène, de bénéficier d’un crédit d’impôt équivalent à 30 % des dépenses de R&D engagées.

Bien que le CIR ne soit pas spécifique à l’hydrogène, il constitue un socle largement mobilisé par les acteurs de la filière, en particulier au stade amont des projets, pour absorber les coûts liés à la recherche appliquée et au développement expérimental.

À ce socle fiscal s’ajoutent des aides et subventions publiques ciblées, principalement déployées dans le cadre du plan France 2030. Depuis 2020, l’État a engagé près de 9 milliards d’euros pour soutenir la filière hydrogène, avec une priorité donnée à la décarbonation de l’industrie, à la production d’hydrogène bas carbone et au déploiement d’écosystèmes territoriaux.

L’un des instruments centraux est l’appel à projets « Écosystèmes territoriaux hydrogène », opéré par l’ADEME, qui vise à financer des projets combinant production, distribution et usages à l’échelle locale. Une enveloppe supplémentaire de 175 millions d’euros a ainsi été mobilisée en mai 2023 pour prolonger ce dispositif, permettant de soutenir, depuis son lancement, plus d’une trentaine de projets pour un montant cumulé de plusieurs centaines de millions d’euros.

Parallèlement, l’ADEME pilote des appels à projets dédiés à l’innovation et à la démonstration hydrogène, ouverts aux entreprises seules ou en consortium. L’appel en cours, couvrant la période 2025‑2026, soutient le développement de briques technologiques, de pilotes industriels et de démonstrateurs, depuis la phase de recherche jusqu’aux premières installations commerciales. Ces dispositifs visent explicitement à franchir le « chaînon manquant » entre laboratoire et industrie, souvent identifié comme l’un des principaux freins au déploiement de l’hydrogène bas carbone.

Il existe également des financements régionaux, par exemple en région AURA, Grand-Est ou dans les Hauts-de-France. Par exemple, l’appel à projets « Financement du développement de projets de production d’énergies renouvelables », porté par la Région Hauts‑de‑France, s’inscrit dans une programmation longue, ouverte du 1er janvier 2025 au 31 décembre 2029. Il vise à soutenir, sous forme de subventions pouvant atteindre 80 % des dépenses éligibles, des projets d’investissement dédiés à la production d’énergies renouvelables et de récupération, avec une assiette minimale de 200 000 euros.

L’appel accompagne le déploiement d’installations de production, de réseaux de chaleur et d’électricité, de solutions de stockage et de systèmes énergétiques intelligents, tout en structurant les filières régionales. Il inclut explicitement le développement de la filière hydrogène, depuis les études jusqu’aux démonstrateurs. En favorisant un hydrogène produit à partir d’électricité renouvelable, cet appel contribue directement à la décarbonation de la production d’hydrogène, enjeu clé pour réduire les émissions industrielles et renforcer l’autonomie énergétique du territoire.

Implanté au cœur de la zone industrialo‑portuaire de Port‑Jérôme‑sur‑Seine, en Normandie, le projet Normand’Hy, porté par Air Liquide, illustre une trajectoire concrète et immédiatement opérationnelle de la transition hydrogène en France. L’installation repose sur un électrolyseur à membrane échangeuse de protons d’une puissance de 200 MW, appelé à produire, à partir de 2025‑2026, près de 28 000 tonnes d’hydrogène bas carbone par an. La mise en service est prévue pour le second semestre 2026. Cette production doit prioritairement se substituer à l’hydrogène d’origine fossile utilisé par les industries locales du raffinage et de la chimie, secteurs pour lesquels l’hydrogène constitue déjà une matière première stratégique.

L’intérêt du projet tient précisément à ce ciblage : en remplaçant un hydrogène existant, plutôt qu’en créant de nouveaux usages encore marginaux, Normand’Hy permet une réduction rapide et mesurable des émissions. Les gains climatiques attendus s’élèvent à environ 250 000 tonnes de CO₂ évitées chaque année, sans modification profonde des chaînes industrielles en aval. Soutenu dans le cadre de l’IPCEI Hydrogène et représentant un investissement d’environ 450 millions d’euros, le site s’inscrit dans un écosystème territorial déjà structuré, limitant les besoins en nouvelles infrastructures lourdes.

Le projet HYBRIT (Hydrogen Breakthrough Ironmaking Technology), développé en Suède par SSAB, LKAB et Vattenfall, constitue l’un des premiers exemples d’usage industriel de l’hydrogène capable de transformer en profondeur un secteur lourdement émetteur. En substituant l’hydrogène au charbon dans la réduction du minerai de fer, le procédé permet de produire de l’acier avec une intensité carbone proche de zéro pour la phase de réduction, contre environ deux tonnes de CO₂ par tonne d’acier dans les hauts fourneaux conventionnels.

Après plusieurs années de pilotes et de démonstrateurs, HYBRIT a validé une chaîne de production complète, depuis l’hydrogène bas carbone jusqu’à l’acier final, et entre désormais en phase d’industrialisation. Le projet illustre une innovation ciblée, directement appliquée à un usage existant, avec un gain climatique massif et quantifiable, au prix toutefois d’un transfert significatif de dépendance vers l’électricité décarbonée.

Le projet NEOM Green Hydrogen, en Arabie saoudite, illustre une approche fondée sur l’échelle et l’exportation. Adossé à près de 4 GW de capacités renouvelables dédiées, il vise la production de plus de 600 tonnes d’hydrogène par jour, converties en ammoniac vert destiné aux marchés internationaux. Son ambition, chiffrée à une réduction potentielle d’environ 5 millions de tonnes de CO₂ par an, repose sur des conditions très spécifiques : abondance de solaire et d’éolien à bas coût, disponibilité foncière massive et orientation stratégique vers l’export de molécules plutôt que vers des usages locaux.

NEOM constitue ainsi un démonstrateur d’échelle industrielle, révélateur de ce qu’il est techniquement possible de faire avec l’hydrogène vert lorsque les contraintes énergétiques et territoriales sont exceptionnellement favorables, mais dont la reproductibilité demeure limitée à quelques régions du monde.

Structurer et valoriser votre RSE pour anticiper les exigences à venir

Aussi